Auxiliares - Plano de Contas DRE

A DRE (Demonstração do Resultado do Exercício) é um resumo das operações financeiras da empresa em um determinado período de tempo para deixar claro se a empresa se teve lucro ou prejuízo. Tecnicamente, é um demonstrativo contábil aplicado dentro do regime de competência para mostrar como é formado o resultado líquido do exercício (normalmente do ano), por meio da comparação entre receitas e despesas.

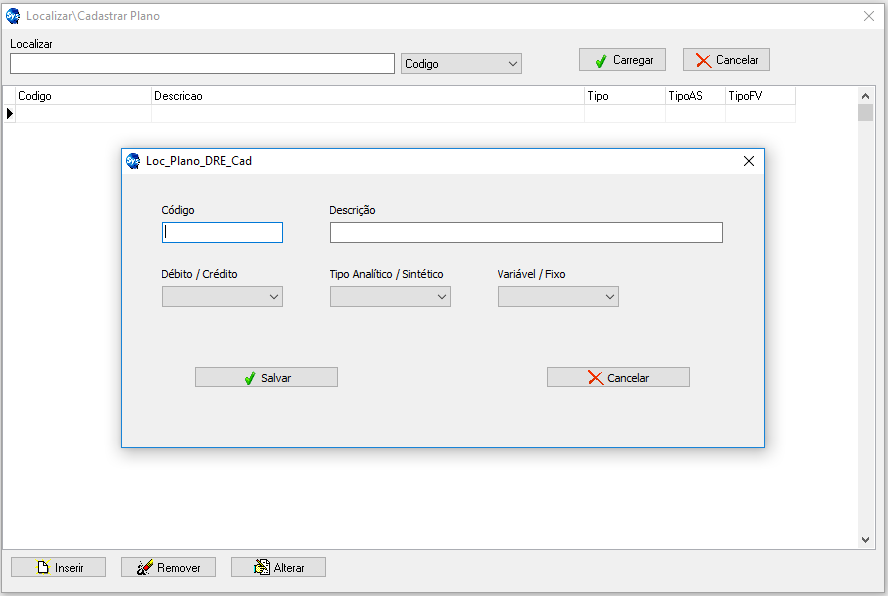

Para adicionar um novo registro terá de clicar no botão Inserir que irá abrir uma nova janela, como mostra a imagem a seguir. Preencher os campos indicados abaixo, ao terminar é só clicar no botão Salvar.

Obs.: Informações fornecidas pela contabilidade da empresa.

Estrutura da DRE

Para as empresas brasileiras, a demonstração do resultado do exercício é obrigatória, de acordo com a lei n° 11.638/07, publicada em 27 de dezembro de 2007. Resumidamente, a DRE de uma empresa se estrutura da seguinte maneira:

- Receita Bruta

- (-) Deduções e abatimentos

- (=) Receita Líquida

- (-) CPV (Custo de produtos vendidos) ou CMV (Custos de mercadorias vendidas)

- (=) Lucro Bruto

- (-) Despesas com Vendas

- (-) Despesas Administrativas

- (-) Despesas Financeiras

- (=) Resultado Antes IRPJ CSLL

- (-) Provisões IRPJ E CSLL

- (=) Resultado Líquido.